比亚迪6月的销售数据出来了:6月新能源汽车销量403472辆,同比增长5.46%;今年累计销量180.8万辆,去年同期累计销量214.6万辆;6月出口新能源汽车合计175349辆。

但是,比亚迪的股票表现却和销售似乎完全脱节:股价长期震荡走弱,机构资金频频调仓撤离,市值相较高点大幅缩水,哪怕月度销量持续刷新纪录,也很难拉动估值回暖。比亚迪销售火爆背后的盈利难题,至今没能解开。

40万辆背后,比亚迪到底有多强?

先说一个很多人容易忽略的事实。过去我们讨论汽车销量,更多关注的是丰田、大众、通用这些传统巨头。可最近几年,新能源汽车几乎重写了全球汽车产业的排名,而站在最前面的,正是比亚迪。

40万辆是什么概念?平均每天卖出一万三千多辆车,差不多每六七秒,就有一位消费者提走一辆比亚迪。更重要的是,这些销量不是靠一款爆款车型撑起来,而是海鸥、海豹、秦、宋、元、汉、唐,再加上腾势、方程豹、仰望等多个品牌共同贡献的结果。这说明,比亚迪已经从"一款车成功",走到了"一个体系成功"。

如果把镜头放到海外,你会发现另一件更值得关注的事情。过去几年,比亚迪出口速度越来越快,东南亚、欧洲、南美、中东,几乎都能看到它的身影。曾经中国汽车更多是"走出去",如今开始真正参与全球竞争。对于一家车企来说,销量冠军固然重要,但能够在海外市场站稳脚跟,含金量显然更高。

销量狂飙股价躺平,资本不吃 “薄利多销” 这套叙事

在我们普通人看来,卖得越多企业赚得越多,放到比亚迪身上这套逻辑完全失效。过去两年国内新能源价格战打得天翻地覆,华为、小米、理想轮番下场降价抢客,作为行业龙头,比亚迪不得不被动跟进调价,只要竞品下探价格,自家全系车型同步让利,生怕丢失来之不易的市场份额。

无休止的价格厮杀,直接把整车毛利率压到近五年低点,2025 年整车毛利率仅 17.74%,2026 年一季度净利率低至 2.7%,通俗来讲,每卖出一百块钱的整车营收,扣完成本、研发、营销、汇兑各类开销,真正落进公司口袋的净利润只有两块七毛钱,甚至不如小区楼下普通超市的盈利水平。

资本市场对这种 “增收不增利” 模式天然排斥。同样是新能源龙头,特斯拉靠软件订阅、高溢价高端车型稳住利润空间,资本愿意给科技企业估值;而比亚迪长期扎根十万级平价家用赛道,这个价位段用户对价格敏感度拉满,千元价差就能左右购车选择,想要保住销量,就必须持续压缩单车利润,很难走出低价内卷循环。

叠加多重外部利空放大悲观预期:大额汇兑损失吞噬一季度利润、高额研发持续挤占现金流、行业增量空间逐步收窄、前期补贴透支消费潜力,多重因素叠加下,哪怕每月交出四十万台的销量答卷,机构依旧下调全年盈利预期,资金持续流向 AI、半导体等高毛利科技赛道,比亚迪股价陷入 “销量创新高,估值难反弹” 的尴尬死循环。

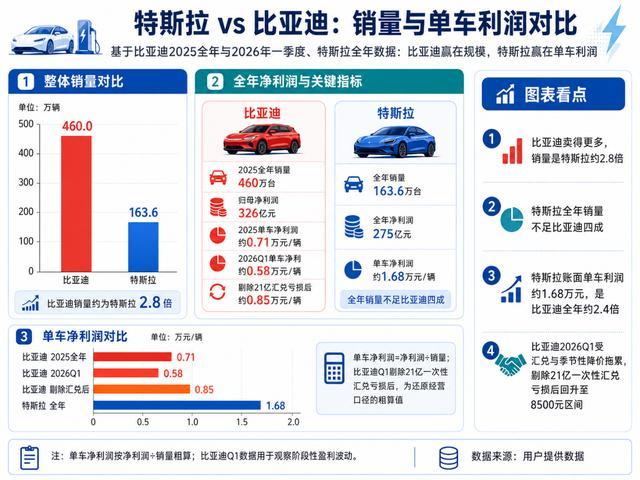

比亚迪整体销售更强,特斯拉单车盈利更优

2025 全年比亚迪累计销售 460 万台整车,归母净利润 326 亿元,粗算单车净利润约 7000 元;2026 年一季度受汇兑、季节性降价拖累,单车净利回落至 5800 元左右,若剔除 21 亿一次性汇兑亏损还原真实经营水平,单车净利回升至 8500 元区间。

反观特斯拉,全年销量仅 163.6 万台,不足比亚迪四成,全年净利润 275 亿元,未经调整单车净利润约 1.68 万元,账面单台利润是比亚迪两倍多。但两组数据存在天然统计偏差:特斯拉营收以欧美高溢价车型为主,软件增值服务贡献大量纯利润,几乎没有大额汇兑、国内价格战损耗;比亚迪营收包含低价入门代步车、低毛利混动车型,还要承担全产业链自研、十万级工程师团队的巨额研发开支。

必须要看到,同等销量规模下,特斯拉能依靠品牌溢价、软件服务拿到更高综合利润,比亚迪受国内内卷市场约束,单车盈利天花板被死死限制,这是现阶段无法回避的短板。

同样一台车,特斯拉可以靠智能座舱付费、高阶智驾订阅持续收割二次收益,比亚迪目前增值服务变现渠道极少,绝大多数利润只能依靠一次性整车售卖,盈利模式单一,这也是两者利润拉开差距的关键底层原因。

盈利困局根源:让利换市场、研发投入大,产品偏亲民

三重因素叠加,最终造就了比亚迪“卖得越多,利润率越薄”的行业名场面。

战略上,短期让利换市场,用当下利润赌长远话语权。如今国内新能源赛道卷成红海,新势力、传统车企轮番降价抢单,稍有松懈就会被市场挤压。比亚迪为了守住龙头地位,主动跟进降价、压缩单车利润,不仅牢牢坐稳国内市场头把交椅,还顺利打通海外赛道,连续四年拿下全球销冠,搭建起无可替代的全产业链壁垒。看似财报利润被摊薄,实则是用短期利润损耗,换来了长期的行业主导权,是一场稳赚不赔的长线博弈。

布局上,重金押注全链条研发,未来透支当下利润。比亚迪从来不满足于做单纯的整车组装厂商,全栈自研的底气来自真金白银的投入,烧钱力度堪称行业顶级。2025年其全年研发投入高达634亿元,这个数字甚至超过了全年归母净利润,2026年单季度研发开支更是突破百亿。海量资金持续砸向新一代刀片电池、高阶自动驾驶、车规级自研芯片、储能系统、人形机器人等前沿赛道。比亚迪当下卖车赚到的利润,几乎全部反哺到了未来技术壁垒的搭建中。

定位上,产品结构偏亲民,高端高毛利车型占比不足。目前比亚迪的销量基本盘,依旧靠十万级的王朝、海洋系列入门车型支撑,这类车型主打亲民家用,利润空间本就十分有限。而腾势、方程豹、仰望等主打高端、高溢价、高毛利的品牌,虽然撑起了品牌高度,但整体出货量偏小,市场渗透率不足,带来的利润增量,根本填补不了海量平价车型的薄利缺口。

做好规模与利润的兼顾,比亚迪称霸全球不是梦

虽然股价和财报不是很理想,但对于比亚迪的未来,我个人是非常看好的。

比亚迪这几年的跨越式成长,撑起了国内新能源完整产业链,带动上下游数十万就业,打破海外车企在电动化赛道的垄断,四十万月销、四年全球销冠的成就,放在中国汽车工业史上都具备里程碑意义。

如果只盯着单季度、单年度的净利润吐槽,却忽略了这家制造巨头的核心韧性:依托垂直整合的全产业链优势,比亚迪完全自主掌控电池、核心零部件成本,在行业下行、多数中小车企深陷亏损、停产裁员的大环境下,它始终保持稳定正向盈利,从未掉入亏损泥潭。这份抗风险能力,是无数车企求而不得的核心优势,也是薄利模式下隐藏的底气。

40万台车的销量只是起点,不是终点。未来比亚迪如果可以守住来之不易的全球市场份额,并且逐步破解盈利薄弱的核心难题,兼顾规模与利润两条赛道齐头并进,那么比亚迪完全有可能实现从“销量巨头”到“全球一流车企”的完整蜕变。

科元网提示:文章来自网络,不代表本站观点。